2022年中國工業(yè)互聯網行業(yè)市場前景及投資研究預測報告——聚焦軟件開發(fā)領域

摘要

本報告旨在深入分析2022年中國工業(yè)互聯網行業(yè),特別是軟件開發(fā)領域的市場前景與投資機會。工業(yè)互聯網作為新一代信息技術與制造業(yè)深度融合的產物,正成為推動產業(yè)升級和經濟高質量發(fā)展的關鍵引擎。其中,工業(yè)軟件作為核心組成部分,其發(fā)展態(tài)勢、技術創(chuàng)新及市場潛力備受關注。

一、市場現狀與規(guī)模

2022年,中國工業(yè)互聯網市場持續(xù)高速增長。在政策支持(如“十四五”規(guī)劃強調數字化轉型)、技術驅動(如5G、AI、大數據融合)及企業(yè)需求(降本增效、柔性生產)的共同推動下,市場規(guī)模預計突破萬億元人民幣。軟件開發(fā)領域,特別是工業(yè)APP、平臺層軟件、嵌入式系統等細分市場,增速顯著高于行業(yè)平均水平。傳統制造業(yè)企業(yè)加速上云用數賦智,帶動了對定制化、模塊化工業(yè)軟件的需求激增。

二、關鍵驅動因素

- 政策紅利:國家及地方層面出臺系列政策,明確支持工業(yè)互聯網平臺和軟件創(chuàng)新發(fā)展,提供稅收優(yōu)惠、資金補貼等。

- 技術融合:云計算、邊緣計算、人工智能等技術與工業(yè)場景結合,推動軟件向智能化、低代碼化演進。

- 供應鏈韌性需求:疫情后,企業(yè)更加關注供應鏈可視化與彈性,催生了對相關管理軟件和解決方案的投資。

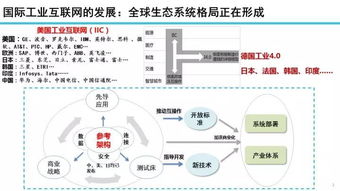

- 國產化替代:在自主可控趨勢下,國產工業(yè)軟件迎來發(fā)展窗口期,尤其是在研發(fā)設計類(如CAD/CAE)、生產控制類(如MES/SCADA)軟件領域。

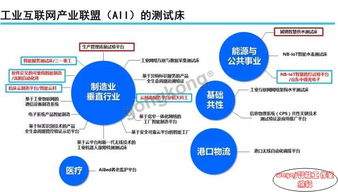

三、軟件開發(fā)細分領域前景

- 工業(yè)互聯網平臺軟件:作為連接設備、數據與應用的樞紐,平臺層軟件競爭加劇,頭部廠商聚焦生態(tài)構建。跨行業(yè)、跨領域平臺解決方案將成主流。

- 工業(yè)APP:面向特定場景的輕量化應用快速增長,低代碼開發(fā)平臺降低開發(fā)門檻,賦能中小微企業(yè)快速實現數字化。

- 嵌入式工業(yè)軟件:隨著智能裝備普及,嵌入式系統在數控機床、機器人等設備中的重要性提升,強調實時性與可靠性。

- 安全軟件:工業(yè)網絡安全威脅加劇,驅動身份認證、入侵檢測、數據加密等安全軟件市場需求擴大。

四、投資機會與風險分析

投資機會:

- 關注具備核心技術、深耕垂直行業(yè)的工業(yè)軟件提供商,尤其是在高端制造、能源、交通等關鍵領域。

- 投資于融合AI、數字孿生等新技術的創(chuàng)新企業(yè),這些技術正重塑軟件功能與用戶體驗。

- 布局開源生態(tài)及標準制定參與者,長期看可能掌握行業(yè)話語權。

風險提示:

- 技術迭代快速,企業(yè)需持續(xù)高研發(fā)投入以保持競爭力。

- 行業(yè)標準尚不統一,可能導致集成困難與市場碎片化。

- 宏觀經濟波動可能影響制造業(yè)資本開支,間接波及軟件投資。

- 人才短缺,特別是兼具OT與IT知識的復合型人才匱乏。

五、發(fā)展趨勢預測

- 軟件定義制造:軟件將從輔助工具演變?yōu)樯a核心,實現制造流程的柔性重構。

- 云化與訂閱制普及:SaaS模式降低初始投入,促使更多企業(yè)采用云端工業(yè)軟件,訂閱收入占比提升。

- 生態(tài)化競爭:廠商通過開放API、開發(fā)者社區(qū)構建生態(tài),競爭從單一產品轉向平臺與生態(tài)體系。

- 數據價值凸顯:軟件更加注重數據采集、分析與應用,驅動數據驅動的決策與優(yōu)化。

2022年,中國工業(yè)互聯網軟件開發(fā)領域正處于戰(zhàn)略機遇期。投資者應聚焦技術領先、場景落地能力強的企業(yè),同時警惕技術及市場風險。隨著數字化轉型深化,工業(yè)軟件將持續(xù)賦能制造業(yè),釋放巨大經濟價值,為長期投資提供豐厚回報潛力。

(注:本報告基于公開資料與研究分析,不構成直接投資建議。)

如若轉載,請注明出處:http://www.hsqvw.cn/product/22.html

更新時間:2026-06-15 18:47:12